相互関税で東南アジア進出はどう変わる?ASEAN6カ国の影響と日本企業の対策【2026年最新】

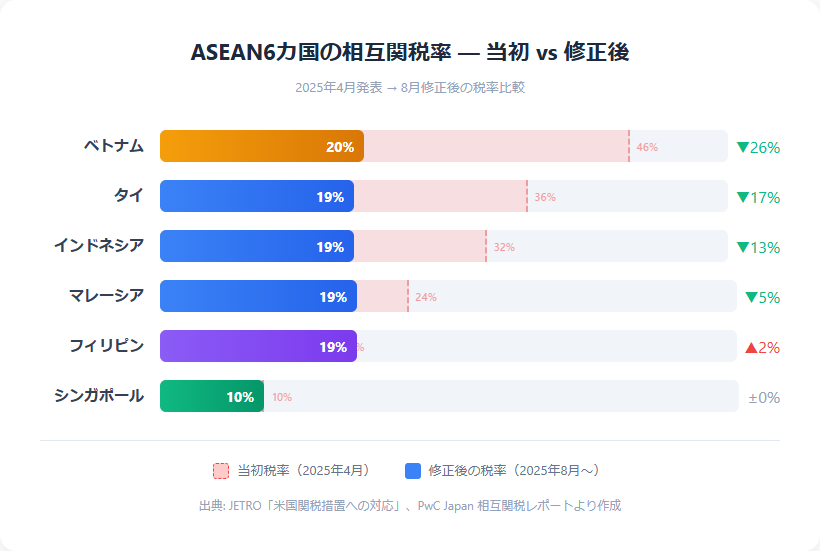

2025年4月、トランプ米大統領が発動した「相互関税」は、東南アジアに進出する日本企業に大きな衝撃を与えました。ベトナムには46%、タイには36%という高関税が課され、「東南アジア進出はもう終わりか」という声すら上がりました。

しかし、その後の各国と米国の交渉により、税率は大幅に引き下げられています。2025年8月の修正後、ベトナムは20%、タイ・インドネシアは19%に落ち着きました。

この記事では、ASEAN主要6カ国の相互関税の最新状況と、日本企業がとるべき対策を解説します。なお、東南アジア進出に役立つ実務資料はUpAsiaの資料ライブラリで無料ダウンロードできます。

相互関税とは?東南アジアに何が起きたのか

相互関税とは、米国が貿易赤字を是正するため、相手国が米国製品に課す関税と同等の関税を課すという政策です。2025年4月2日にトランプ大統領が大統領令に署名し、4月9日から施行されました。

この政策により、東南アジア各国には一律10%の基本関税に加え、国別の上乗せ関税が課されました。特にベトナム(46%)、タイ(36%)、インドネシア(32%)への税率は、多くの日本企業にとって想定外の高さでした。

交渉による税率引き下げの経緯

| 時期 | 出来事 |

|---|---|

| 2025年4月2日 | トランプ大統領が相互関税を発表。ベトナム46%、タイ36%等 |

| 2025年4月9日 | 相互関税が施行開始 |

| 2025年5月〜6月 | ASEAN各国が米国と個別交渉を開始。米国産LNG・農産物の輸入拡大等を提案 |

| 2025年7月 | ベトナムと米国が貿易協定に合意。税率20%へ大幅引き下げ |

| 2025年7月22日 | フィリピンと合意。税率19% |

| 2025年7月31日 | 大統領令で修正税率を発表。タイ19%、インドネシア19%等 |

| 2025年8月7日 | 修正税率が適用開始 |

| 2025年10月 | マレーシア・カンボジア・ベトナム・タイと正式な通商合意 |

| 2025年11月 | 米中通商合意。中国の相互関税34%を2026年11月まで停止 |

ポイントは、ASEAN各国が積極的に交渉し、大幅な引き下げを勝ち取ったことです。東南アジアが米国にとっても重要な貿易パートナーであることが、交渉力の源泉になりました。

出典: JETRO ビジネス短信、PwC Japan 相互関税レポート

ASEAN6カ国の相互関税率を比較【最新版】

以下は、2025年8月時点の修正後の相互関税率です。

| 国名 | 当初税率(4月) | 修正税率(8月〜) | 対米貿易への影響度 |

|---|---|---|---|

| ベトナム | 46% | 20%(積み替え品40%) | 大(対米輸出比率が高い) |

| タイ | 36% | 19% | 中〜大(自動車部品輸出) |

| インドネシア | 32% | 19% | 中(資源・パーム油中心) |

| マレーシア | 24% | 19% | 中(半導体・電子部品) |

| フィリピン | 17% | 19%(7月合意) | 小〜中(BPOはサービスで非対象) |

| シンガポール | 10% | 10% | 小(貿易量が少ない) |

| (参考)日本 | 24% | 10% | — |

| (参考)中国 | 34% | 相互関税は停止中(※) | — |

※中国の相互関税(34%)は2025年11月の米中通商合意により2026年11月まで停止され、ベースライン関税10%のみ適用中。ただし、Section 301関税(品目により25〜100%)は引き続き課されており、多くの製品で中国からの輸入には高い関税負担が残っています。

出典: JETRO 米国関税措置への対応、JETRO フィリピンへの相互関税は19%に、PwC Japan 相互関税レポート

なぜベトナムが最も高い税率だったのか?

ベトナムの当初税率46%は、ASEAN主要国の中で突出していました。その理由は対米貿易黒字の大きさです。ベトナムは米国にとって6番目に大きな貿易赤字相手国であり、特に繊維・電子機器の対米輸出が急増していました。

さらに問題視されたのが「積み替え品」です。中国で製造された部品をベトナムで最終組み立てし、「ベトナム製」として米国に輸出するケースが増えており、これに対しては修正後も40%の関税が維持されています。

JETROの調査では、「ベトナムで調達した部品であっても、2次サプライヤーが中国で製造している場合、積み替え品と見なされるリスクがある」と指摘されています。

出典: JETRO ベトナムと米国の関税合意、神奈川産業振興センター コラム

業種別に見る相互関税の影響

相互関税の影響は業種によって大きく異なります。

製造業(自動車・電子部品)— 影響:大

自動車・電子部品は東南アジアからの対米輸出の主力です。タイの自動車産業、マレーシアの半導体産業は直接的な影響を受けます。

ただし、修正後の税率(タイ19%、マレーシア19%)は、中国に対するSection 301関税(品目により25〜100%)と比べれば低い水準です。中国の相互関税は一時停止中ですが、Section 301関税が引き続き課されているため、「チャイナ・プラスワン」の受け皿としてのASEANの優位性は維持されています。実際、日経新聞によると、関税発動後も中国からベトナム・タイへの生産移管の動きは加速しています(日本経済新聞)。

縫製・繊維 — 影響:最大

ベトナムの縫製・繊維産業は対米輸出比率が高く、最も大きな影響を受ける業種です。当初の46%は壊滅的でしたが、20%への引き下げで一定の競争力は維持されています。

ファーストリテイリング(ユニクロ)など一部企業は、もともと中国依存低減のためベトナム以外の生産拠点(バングラデシュ、インド等)への分散を進めており、関税変動によりその動きがさらに加速しています。

IT・オフショア開発 — 影響:限定的

ソフトウェア開発やBPOなどのサービス輸出は関税の対象外です。ベトナムやフィリピンのオフショア開発拠点は、相互関税の直接的な影響をほぼ受けません。

ただし、間接的な影響として、顧客企業(特に製造業)の業績悪化によるIT投資の縮小リスクはあります。

小売・食品 — 影響:小

現地市場向けの小売・食品業は、対米輸出に依存しないため影響は限定的です。味の素、ヤクルト、イオンなどの現地消費向け事業は、関税の影響をほぼ受けません。

また、ASEAN域内の貿易にはRCEPやAJCEPの関税優遇が適用されるため、東南アジア域内でのビジネスには影響がありません。

日本企業がとるべき5つの対策

1. サプライチェーンの複線化

1つの国に生産を集中させるリスクが改めて顕在化しました。タイ+ベトナム、インドネシア+フィリピンなど、複数国に分散した生産体制の構築が重要です。

みずほリサーチ&テクノロジーズのレポートでは、「既存のサプライチェーンの中でのコスト吸収や競争力強化、複数拠点を活用した柔軟なサプライチェーン構築が重要」と指摘されています。

2. 米国向け以外の販路開拓

対米輸出に依存しすぎないビジネスモデルへの転換も有効です。ASEAN域内の6.8億人市場や、日本への逆輸入、欧州向け輸出など、販路を多角化することで関税リスクを分散できます。

3. FTA/EPA原産地規則の戦略的活用

日本はASEAN各国との間で多くのFTA/EPAを締結しています。RCEP、CPTPP、日ASEAN包括的経済連携協定(AJCEP)などの原産地規則を正しく活用すれば、関税コストを大幅に削減できます。

特に、ASEAN域内での部品調達を増やすことで「積み替え品」と見なされるリスクを回避し、正当な原産地証明を取得することが重要です。

4. 進出先の再評価

相互関税の導入により、国ごとの「最適な用途」がより明確になりました。

| 進出目的 | おすすめの国 | 理由 |

|---|---|---|

| 米国向け輸出拠点 | タイ、インドネシア | 修正税率19%で最も低い。既存サプライチェーンあり |

| 内需・ASEAN域内販売 | インドネシア、ベトナム | 人口・成長率が高い。関税の影響なし |

| IT・サービス拠点 | ベトナム、フィリピン | サービス輸出は関税対象外 |

| 地域統括拠点 | シンガポール、マレーシア | 税率10-19%。管理機能中心で影響小 |

詳しくは「東南アジアに進出する日本企業一覧【2026年最新】国別・業種別まとめ」もあわせてご覧ください。

5. 最新情報の継続ウォッチ

相互関税の税率は政治的な交渉で変動します。2025年内だけでも、4月→7月→8月→11月と複数回変更されました。JETROの「米国関税措置への対応」ページや、各国日本商工会議所の情報を定期的にチェックすることをおすすめします。

2026年現在の最新状況

2025年後半から年末にかけて、相互関税をめぐる状況はさらに動きました。

- 2025年10月: 米国がマレーシア・カンボジア・ベトナム・タイと正式な通商合意を締結(JETRO)

- 2025年11月: 米中通商合意により、中国への相互関税(34%)が2026年11月まで停止。ベースライン関税10%のみ適用に(JETRO)

- 2026年3月現在: ASEAN各国の修正税率(19〜20%)は安定的に運用中。中国へのSection 301関税は維持

2026年以降の注目点は、11月に期限を迎える中国の相互関税停止措置の延長可否と、各国の通商合意の更新交渉です。

相互関税後の進出先、どの国を選ぶべきか?

相互関税は東南アジア進出の「終わり」ではありません。むしろ、国ごとの役割が明確になった「再編の契機」です。

判断のポイントは3つ:

- 自社の製品・サービスは米国向けか? → Yes なら税率19%のタイ・インドネシアが有利

- 現地市場やASEAN域内が主戦場か? → 関税の影響はほぼなし。成長率で選ぶ

- サービス業(IT・BPO)か? → 関税対象外。ベトナム・フィリピンが引き続き最適

中国への相互関税は一時停止中ですが、Section 301関税(品目により25〜100%)が引き続き課されており、多くの製品カテゴリで東南アジアの関税面での優位性は維持されています。ただし、関税政策は政治交渉で変動するため、数字に振り回されるのではなく、自社のビジネスモデルに合った進出先を選ぶことが重要です。

各国の進出をご検討中の方へ

▶ 「新しいベトナム進出形態、GEOとは?」資料を無料ダウンロード

まとめ

2025年のトランプ相互関税は、東南アジアに進出する日本企業にとって大きな転換点となりました。

押さえておくべきポイント:

- 当初の高関税(ベトナム46%、タイ36%等)は、交渉により19〜20%に大幅引き下げ

- 業種によって影響が大きく異なる。製造業は要注意、サービス業はほぼ影響なし

- 中国へはSection 301関税(25〜100%)が引き続き課されており、東南アジアの関税面での優位性は維持

- 進出先選びでは「米国向け輸出か、現地市場か」で最適な国が変わる

- 税率は政治交渉で変動するため、最新情報のウォッチが不可欠

東南アジア進出は「関税リスク」だけでなく、高い経済成長率、若い人口構成、巨大な消費市場という強みがあります。関税を正しく理解した上で、自社に最適な進出戦略を構築していきましょう。

東南アジア進出に役立つ おすすめ資料

この記事を読んで東南アジア進出に興味を持たれた方向けに、進出の検討・準備に役立つ資料を厳選しました。すべて無料でダウンロードいただけます。

東南アジア進出の市場調査・戦略策定・初期営業伴走支援

東南アジア6カ国への進出を検討している企業向けに、市場調査から戦略策定、初期の営業活動までをトータルで支援するサービスの資料です。相互関税の影響を踏まえた進出先選びにも対応しています。

▶ 「東南アジア進出の市場調査・戦略策定・初期営業伴走支援」資料を無料ダウンロード

タイ市場進出の強力な味方!

修正税率19%で米国向け輸出拠点としても注目されるタイへの進出をサポートするサービスの資料です。

ベトナム市場参入のトータルサポート

ベトナムでの販路開拓・現地パートナー探し・市場調査をワンストップで支援するサービスの資料です。

▶ 「ベトナム市場参入のトータルサポート」資料を無料ダウンロード

UpAsiaについて

UpAsia(upasia.jp)は、東南アジアビジネスに関する資料・ガイドを提供するポータルサイトです。

- 各国の進出実務ガイド(ベトナム・タイ・インドネシア等)

- 業種別の市場動向レポート

- 進出事例・比較情報

今後もコンテンツを拡充していきます。東南アジア進出に役立つ最新情報をお届けしますので、ぜひブックマークしてご活用ください。

出典

- JETRO「米国関税措置への対応」

- JETRO「ベトナムと米国の関税合意」

- JETRO「フィリピンへの相互関税は19%に、現地日系企業は冷静」

- JETRO「トランプ米政権、マレーシア・カンボジア・ベトナム・タイと通商合意」

- JETRO「対中相互関税とフェンタニル関税を修正する大統領令発表」

- JETRO「米国関税措置のASEANへの影響(2)日系企業の反応」

- PwC Japan「米国相互関税に関する大統領令の概要(2025年7月31日発令)」

- みずほリサーチ&テクノロジーズ「トランプ関税による企業への影響と今後の企業戦略策定について」

- 日本経済新聞「トランプ関税、東南アジアの企業に波紋」

- 東洋経済オンライン「関税影響は?日本企業のベトナムビジネス最前線」

- 神奈川産業振興センター「トランプ相互関税でベトナムが高関税を課せられた理由」