東南アジア6カ国の法人税を比較|優遇税制と実効税率の全まとめ【2026年版】

東南アジアへの進出を検討するとき、法人税率は国選びの重要な判断材料です。しかし、標準税率だけを見て決めるのは危険です。各国には投資優遇制度があり、条件次第で実効税率が大きく変わります。

この記事では、ASEAN主要6カ国の法人税率を横断比較し、優遇税制を使った場合の実効税率、日本への配当にかかる源泉税、2025-2026年の最新改正まで解説します。

東南アジア各国の進出支援資料を無料でダウンロードできます。UpAsiaの東南アジア進出支援サービス一覧はこちら

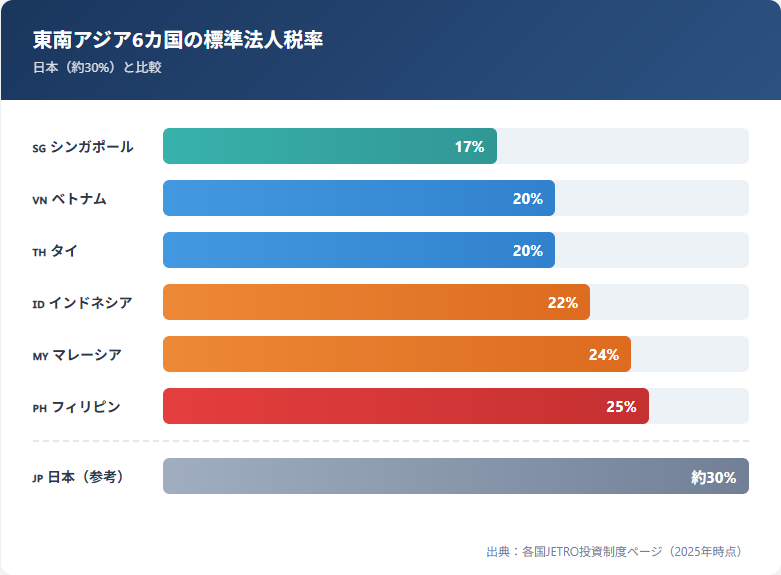

東南アジア6カ国の標準法人税率を一覧比較

ASEAN主要6カ国の標準法人税率は以下のとおりです。日本の法人実効税率(約29.74%)と比べると、いずれの国も低い水準にあります。

| 国 | 標準法人税率 | 日本(約30%)との差 |

|---|---|---|

| シンガポール | 17% | 13%低い |

| ベトナム | 20% | 10%低い |

| タイ | 20% | 10%低い |

| インドネシア | 22% | 8%低い |

| マレーシア | 24% | 6%低い |

| フィリピン | 25% | 5%低い |

最も低いのはシンガポールの17%で、最も高いのはフィリピンの25%です。ただし、この標準税率だけで進出先を決めるのは早計です。各国の優遇税制を適用すると、実効税率は大きく変わります。

東南アジアに進出している日本企業の全体像については「東南アジアに進出する日本企業一覧【2026年最新】」で詳しく解説しています。

優遇税制を使えば実効税率はここまで下がる

各国は外国企業の誘致のために、さまざまな投資優遇制度を設けています。制度を活用すれば、標準税率より大幅に低い税率が適用されます。

ベトナム — 優遇対象なら10%〜、経済特区で免税・減税あり

ベトナムの標準法人税率は20%です。一方で、投資分野や立地等に応じて10%・15%・17%の優遇税率が適用される場合があります。

| 区分 | 税率 | 条件 |

|---|---|---|

| 標準税率 | 20% | 一般企業 |

| 優遇税率 | 17% | 社会的に困難な地域への投資等 |

| 優遇税率 | 15% | 一定の優遇対象プロジェクト |

| 優遇税率 | 10% | 経済特区・ハイテク特区への投資等 |

代表的な優遇として、社会・経済的に困難な地域や経済地区などの対象プロジェクトでは、2年間の免税+4年間の50%減税などの措置があります。ハイテク産業(半導体、AI、データセンター等)への優遇対象は近年拡大傾向にあります。

2025年6月に成立した新法人税法(法67/2025/QH15、2025年10月1日施行)では、優遇税率が10%・15%・17%に整理されています。なお、中小企業支援策については法67本文と関連決議・施行細則を分けて確認する必要があり、最新の運用状況は現地の税務専門家にご確認ください。

※優遇税率・免税措置の適用可否は事業分野・地域・認可条件によって異なります。

ベトナムの税務にお詳しい専門家をお探しの方へ

ベトナムの法人税申告・税務会計の実務に精通した専門家による支援サービスです。AGSベトナム税務会計事務所の資料をダウンロード

タイ — BOI認定で法人税免除・減税の優遇あり

タイ投資委員会(BOI:Board of Investment)の認定を受けると、事業類型に応じて法人税の優遇が得られます。

| 優遇内容 | 内容 |

|---|---|

| 法人税の免除 | 多くの類型で最長8年間(A1+など重点案件は10〜13年間) |

| 免税終了後の減税 | 50%減税(追加メリット要件を満たす場合) |

免除・減税の期間は事業の重要度や追加メリット要件(立地、研究開発投資額等)によって異なります。すべてのBOI認定事業で同一の優遇が受けられるわけではありません。

また、グローバルミニマム課税への対応として、BOI優遇の見直しが進んでおり、免税に代わる軽減税率の選択肢などが検討されています。最新のBOI公表内容を確認する必要があります。

特別経済区(SEZ)内のBOI指定重点活動企業には追加の優遇措置もあります。

タイ進出を具体的に検討中の方へ

タイ市場の特徴から進出手続きまでをまとめた実務資料です。「タイ市場進出の強力な味方!」資料をダウンロード

インドネシア — 一定要件の公開会社は19%、中小規模向け軽減もあり

インドネシアの標準税率は22%ですが、以下の軽減措置があります。

| 区分 | 実効税率 | 条件 |

|---|---|---|

| 一定要件を満たす公開会社 | 19% | 40%以上上場等の要件を満たす場合(標準22%から3pt減) |

| 中規模企業 | 一部11% | 年間売上500億ルピア以下の法人について、売上48億ルピア相当部分の課税所得に50%減税 |

| 小規模企業 | 売上の0.5% | 年間売上48億ルピア(約4,300万円)以下の一定企業に最終税適用 |

経済特区(KEK)ではタックスホリデー(免税期間)やタックスアローワンス(投資控除)の優先適用も受けられます。

フィリピン — PEZA登録で最長8年間免税、CREATE MORE法で拡充

フィリピンは2024年にCREATE MORE法(共和国法第12066号)を施行し、投資優遇制度を大幅に拡充しました。

| 優遇内容 | 詳細 |

|---|---|

| 法人税免除(ITH) | 登録事業の内容・立地等に応じて付与 |

| ITH終了後の優遇 | 条件に応じてSCIT(総所得の5%課税)またはEDR(追加控除制度) |

| 中小企業税率 | 課税所得500万ペソ(約1,300万円)以下で20% |

PEZA(フィリピン経済区庁)に登録すると、免税期間中はVAT(付加価値税)や輸入関税も免除されます。CREATE MORE法(2024年施行)により、ITHの適用期間延長や追加控除率の引上げなど、投資優遇制度が拡充されています。

マレーシア — パイオニアステータスで5年間70%免除

マレーシアでは、政府が推進する産業に参入する企業に「パイオニアステータス(PS)」が付与されます。

| 優遇制度 | 内容 |

|---|---|

| パイオニアステータス | 法定所得の70〜100%を5〜10年間免除(業種・認定内容による) |

| 投資税額控除(ITA) | 適格資本支出の60〜100%を5〜10年間控除(業種・認定内容による) |

| 中小企業税率 | 課税所得15万MYRまで15%、60万MYRまで17% |

なお、マレーシアの投資優遇制度は見直し動向があり、従来の制度から新フレームワークへの移行が予定されています。申請時点でMIDA(マレーシア投資開発庁)の最新公表内容を確認してください。

シンガポール — 先端産業は最長15年間免税

シンガポールは標準税率17%とASEAN最低水準ですが、さらに以下の優遇があります。

| 優遇制度 | 内容 |

|---|---|

| パイオニア証明書(PC) | 適格所得を最長15年間免税 |

| 開発・拡張インセンティブ(DEI) | 適格所得に5%・10%・15%の軽減税率(初回最長10年) |

| 部分免税 | 最初のS$1万を75%免税、次のS$19万を50%免税 |

YA2026(2026年賦課年度)では40%の法人税リベート(上限S$30,000)が案内されています(YA2025は50%・上限S$40,000)。中小企業の実質的な税負担はさらに軽くなっています。

シンガポール進出の具体的な手順を知りたい方へ

法人設立から銀行口座開設まで10ステップでわかるガイドです。「シンガポール進出10ステップガイド」資料をダウンロード

配当を日本に送る際の源泉税率も確認

法人税だけでなく、利益を日本の親会社に配当する際の源泉税率も重要です。日本との租税条約を適用した場合の税率は以下のとおりです。

| 国 | 配当源泉税率(日本向け) | 法人税+配当の合計負担率(概算) |

|---|---|---|

| シンガポール | 0%(One-Tier制度で非課税) | 17.0% |

| ベトナム | 0%(非居住法人向け配当に原則WHTなし) | 20.0% |

| マレーシア | 0%(単層課税制度) | 24.0% |

| タイ | 10%(国内法) | 約28.0% |

| インドネシア | 10%(25%以上出資、租税条約適用) | 約29.8% |

| フィリピン | 10%(10%以上出資+6か月保有)/その他15% | 約32.5%(10%適用時) |

※合計負担率は「標準法人税率で課税後の利益に源泉税を課した場合」の概算です。実際の税負担は、日本側の外国税額控除や受取配当益金不算入制度の適用によっても変わります。持株比率や受益者要件など条約適用の条件もあるため、具体的な案件では必ず税務専門家に確認してください。

シンガポールはOne-Tier Corporate Tax System(法人段階で課税完了、配当に追加課税なし)を採用しているため、配当源泉税が0%です。法人税17%のみで利益を日本に還流でき、合計負担率は6カ国中最低の17.0%となります。

ベトナムも、非居住法人への配当には原則として源泉税が課されないため、合計負担率は標準税率の20.0%にとどまります。標準税率ではシンガポールに次ぐ低さです。

マレーシアも配当源泉税は0%です。標準法人税率は24%と高めですが、利益還流まで含めた合計負担率はインドネシア(約29.8%)やフィリピン(約32.5%)より低くなる点は見落としがちです。

2025-2026年の税制改正トピック

東南アジアの税制は頻繁に改正されます。日本企業に影響が大きい最新の変更点をまとめます。

グローバルミニマム課税(15%最低税率)の導入

OECD/G20の合意に基づき、連結売上高7.5億ユーロ超の多国籍企業グループには最低15%の法人税が課されるルールが各国で導入されています。

| 国 | 導入状況 | 適用開始 |

|---|---|---|

| シンガポール | MTT/DTT導入済み | FY 2025開始分〜 |

| タイ | Top-up Tax導入済み | 2025年1月〜 |

| インドネシア | IIR/DMTT導入済み、UTPRは2026年〜 | 2025年〜 |

| ベトナム | QDMTT/IIR導入済み | 2024年〜 |

| マレーシア | DTT/MTT導入済み | 2025年1月1日以後開始事業年度〜 |

| フィリピン | BEPS枠組み参加済み、Pillar Two法令は未確認 | 未定 |

※QDMTT(適格国内ミニマムトップアップ税)、IIR(所得合算ルール)、UTPR(軽課税支払ルール)の導入時期・範囲は国ごとに異なります。

この制度は連結売上高7.5億ユーロ(約1,200億円)超の大企業グループのみが対象であり、一般的な中小企業には直接の影響はありません。ただし、大企業グループの場合、優遇税制で実効税率が15%を下回っていると差額分の追加課税を受ける可能性があります。特にシンガポールやタイのBOI免税を活用している場合は影響を確認する必要があります。

その他の主な改正

- ベトナム: 法人税法改正(法67/2025/QH15)で中小企業向け優遇を拡充。VAT減税措置も延長(対象品目・期間は都度見直し)

- フィリピン: CREATE MORE法(2024年施行)で投資優遇制度を拡充。ITH適用期間の延長、追加控除率の引上げなど

- マレーシア: 投資優遇制度の新フレームワークへの移行が予定。年間10万MYR超の個人配当に2%課税を新設(法人間配当には影響なし)

- インドネシア: VAT税率の見直し(対象品目・実施方法は最新の財務省公表を確認)

相互関税による東南アジア進出への影響は「相互関税で東南アジア進出はどう変わる?」で詳しく解説しています。

業種・規模別|法人税で有利な国の選び方

「一番税率が低い国が最適」とは限りません。業種や企業規模によって活用できる優遇制度が異なるため、自社の状況に合った国を選ぶことが重要です。

製造業 → ベトナム・タイ

製造業はどの国でも優遇が手厚い業種ですが、特に有利なのはベトナムとタイです。

- ベトナム: 経済特区への投資で2年免税+4年間50%減税。人件費もASEAN最安水準

- タイ: BOI認定で最長13年間の減免。自動車・電子部品など日系製造業の集積が厚い

両国の違いは「ベトナムとタイ、進出先はどっち?業種別に比較」で詳しく比較しています。

IT・オフショア開発 → フィリピン・ベトナム

IT関連企業には以下の優遇があります。

- フィリピン: PEZA登録でITパーク内の企業に最長8年間の免税。英語人材が豊富

- ベトナム: ハイテク特区でのAI・半導体関連企業に優遇拡大(2025年〜)

3カ国の比較は「オフショア開発はベトナム・タイ・フィリピンのどれが正解?」をご覧ください。

地域統括拠点 → シンガポール

アジア全体を統括する拠点にはシンガポールが最適です。

- 標準税率17%で各種控除を加えると実効税率はさらに低い

- 90以上の国・地域と租税条約を締結しており、グループ間の資金移動がスムーズ

- 法制度の透明性と安定性が高い

中小企業の初進出 → ベトナム

ベトナムは標準税率20%ながら、対象事業では優遇税率や免税・減税措置を活用できる可能性があります。2025年の法人税法改正で中小企業向けの優遇も拡充されており、適用条件を確認する価値があります。

税制以外にも、ベトナムは日系企業の集積が約2,500社と厚く、日本語対応可能な会計事務所やコンサルタントが多い点も初進出には心強い環境です。

タイでの法人設立手順については「タイで法人設立する費用と手順の全まとめ」で解説しています。

まとめ|税率だけで決めない進出先選び

東南アジア6カ国の法人税を比較した結論をまとめます。

- 配当還流まで含めた合計負担率が最も低いのはシンガポール(17.0%)

- 中小企業の初進出にはベトナム(標準20%+優遇措置の活用余地が大きい)が有力候補

- 製造業はベトナム・タイの優遇税制(免税+減税)が手厚い

ただし、法人税率は進出先を決める要素の一つにすぎません。人件費、市場規模、インフラ、言語、ビザ制度なども含めた総合的な判断が必要です。「税率が安いから」という理由だけで進出先を決め、事業がうまくいかなかったケースは少なくありません。

なお、本記事の税制情報は2025年時点の公開情報に基づいています。各国の税法は頻繁に改正されるため、具体的な投資判断にあたっては必ず現地の税務専門家にご確認ください。

失敗を避けるためのポイントは「東南アジア進出で日本企業が失敗する7つの原因」で解説しています。

よくある質問

東南アジアで法人税が一番安い国は?

標準税率ではシンガポール(17%)が最も低く、配当源泉税も0%のため、利益を日本に送る場合の合計負担率も17.0%と6カ国中最低です。ただし、各国の優遇税制を活用すれば、ベトナムやタイでも実質的な税負担を下げられる可能性があります。

優遇税制はどの企業でも使えますか?

いいえ。優遇税制は原則として、各国政府が推進する産業や地域への投資に対して付与されます。タイのBOI認定、フィリピンのPEZA登録、マレーシアのパイオニアステータスなど、申請・審査が必要です。業種や投資規模によって対象となるかが異なります。

グローバルミニマム課税は中小企業にも影響しますか?

連結売上高7.5億ユーロ(約1,200億円)超の多国籍企業グループのみが対象です。一般的な中小企業には直接の影響はありません。

おすすめ資料

東南アジア進出の検討に役立つ無料資料をご紹介します。

東南アジア進出の市場調査・戦略策定・初期営業伴走支援

進出前の市場調査から現地での営業立ち上げまで、一貫したサポートを提供する専門サービスの資料です。

▶ 東南アジア進出の市場調査・戦略策定・初期営業伴走支援の資料をダウンロード

AGSベトナム税務会計事務所

ベトナムの法人税申告、移転価格対応、税務調査対策に精通した日系会計事務所のサービス資料です。

タイ市場進出の強力な味方!

タイの法人設立、BOI申請、現地オペレーション支援をワンストップで提供するサービスの資料です。

シンガポール進出10ステップガイド

法人設立から銀行口座開設、就労ビザ取得まで、シンガポール進出の手順を10ステップで解説した資料です。

出典一覧:

- JETRO 各国投資制度ページ(ベトナム・タイ・インドネシア・フィリピン・マレーシア・シンガポール)

- PwC Tax Summaries(Indonesia、Vietnam、Singapore、Philippines、Malaysia)

- Deloitte Vietnam Highlights 2025

- EY Japan「BEPS 2.0 各国アップデートシリーズ」

- KPMG Malaysia Investment Guide

- IRAS Singapore(法人税率・リベート・MTT/DTT)

- MIDA Malaysia FAQ

- LHDN Malaysia(Pioneer Status・GMT実装ガイドライン)

- 財務省 租税条約等の一覧(統合テキスト)

- ベトナム法67/2025/QH15(法人税法改正)

- フィリピン共和国法第12066号(CREATE MORE法)・FIRB